Die Zukunft des Einzelhandels

Das Jahr 2020 brachte eine globale Pandemie, weltweite Abriegelungen, Ausgangssperren und Hausarrest, aber hat es auch die digitale Revolution beschleunigt? Ein tieferes Eintauchen in das aktuelle Verbraucher*innenverhalten offenbart eine differenziertere Sicht auf die Kluft zwischen physisch und digital und deutet darauf hin, dass eine ganzheitlichere Strategie für den Einzelhandel notwendig sein könnte, um effektivere und ansprechendere Kund*innenerlebnisse zu schaffen.

In der Vergangenheit hat sich der Einzelhandel auf strategische Fähigkeiten und Betriebsmodellinnovationen konzentriert, um Umsatz- und Margenwachstum zu erzielen. Da die Technologie jedoch schnell die Eintrittsbarrieren beseitigt und den Wettbewerb auf dem Markt verschärft hat, haben die Einzelhändler*innen nach neuen Wegen gesucht, um sich zu differenzieren – durch digitale Investitionen, vereinfachte Abläufe oder neue Kostenstrukturen – mit unterschiedlichem Erfolg.

Hinzu kommt, dass COVID-19 das Verbraucher*innenverhalten drastisch verändert hat, vor allem, wenn es um den persönlichen Einkaufsbummel geht. Dies hat die Einzelhändler*innen gezwungen, über ihre Investitionen nachzudenken, nicht nur aus der Perspektive von Gesundheit und Sicherheit, sondern auch im Hinblick darauf, wie sie ihre Investitionen auf die sich ändernden Bedürfnisse und Erwartungen der Kundschaft abstimmen. Dieser Umbruch in der Branche hat das digitale Engagement vieler Verbraucher*innen beschleunigt, aber Verbraucher*innenumfragen und der Zugang zu detaillierten und häufigen Datenquellen über ein breites Spektrum von Verbraucherverhaltensweisen zeigen uns, dass es noch mehr zu beachten gibt.

Der stationäre Einzelhandel ist immer noch ein wichtiger Teil des Puzzles

Mitte März 2020 drängten die raschen Einschränkungen im Zusammenhang mit der Erklärung der COVID-19-Pandemie die Verbraucher*innen in die Geschäfte, um sich mit dem Nötigsten einzudecken, und ließen den Prozentsatz der offline ausgegebenen Dollar in die Höhe schnellen, da sich die Menschen auf die Abriegelung vorbereiteten. Als die Beschränkungen fortgesetzt wurden und die Abneigung der Verbraucher*innen gegen Besuche in den Geschäften zunahm, wendeten sich die Verbraucher*innen schnell den Online-Kanälen zu, und im April 2020 erreichte der Online-Handel seinen Höhepunkt, da die meisten Kund*innen aus Sicherheitsgründen ihre persönlichen Einkaufsaktivitäten einschränken wollten.

Seitdem die Beschränkungen gelockert wurden, zeigen die Online-Ausgaben jedoch eine Rückkehr zu früheren monatlichen Wachstumsraten für Online-Kanäle (Lebensmittel, FMCG, Sportartikel und Schuhe & Bekleidung) – was eher auf eine einmalige Verschiebung hindeutet, die die Messlatte insgesamt etwas höher gelegt hat, als auf einen Wendepunkt in der digitalen Wachstumskurve.

Die Zahlen unterscheiden sich jedoch in den einzelnen Sektoren signifikant. In Branchen wie dem Lebensmitteleinzelhandel und dem Drogerie- und Verbraucher*innenmarkt, in denen der Anteil der Online-Ausgaben in der Vergangenheit geringer war, stiegen die Online-Ausgaben nach dem anfänglichen Schock durch die Pandemieerklärung stärker an, während Branchen mit einem traditionell höheren Anteil an Online-Ausgaben wie der Schuh- und Bekleidungssektor sehr viel schneller zu ihrem Niveau vor der COVID-19-Krise zurückkehrten. In beiden Fällen blieben die Online-Ausgaben jedoch innerhalb von ~3 % des Niveaus vor COVID-19.

In Anbetracht der Tatsache, dass wir uns derzeit inmitten einer Pandemie befinden und die Verbraucher*innen größtenteils zu ihren früheren Offline-Ausgaben zurückgekehrt sind, sollte dies den Einzelhändler*innen signalisieren, dass der Online-Handel zwar weiterhin Anteile an den Geldbörsen der Kund*innen gewinnt, der stationäre Einzelhandel aber nach wie vor einen großen Wert hat. Es wird für den Einzelhandel wichtig sein, weiterhin strategische Investitionen in und Verbesserungen an physischen Geschäften vorzunehmen und die einzigartige Rolle, die sie bei der Befriedigung der Verbraucherbedürfnisse spielen können, zu nutzen.

Befriedigung der physischen und digitalen Nachfrage

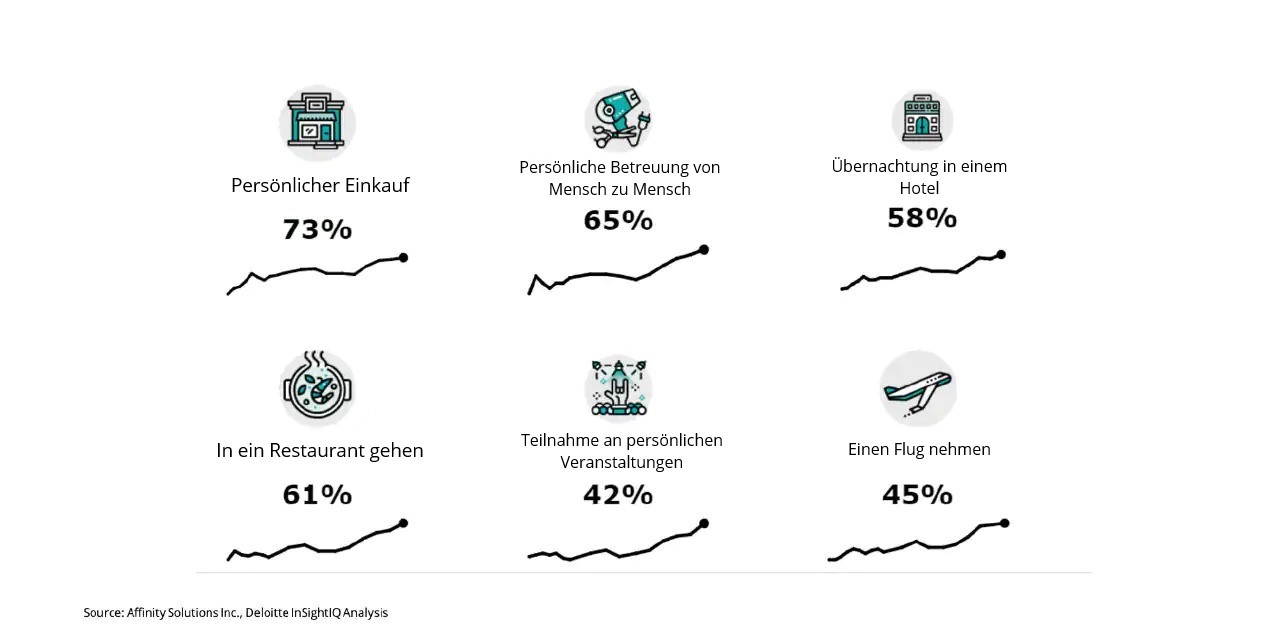

Unser aktueller Deloitte State of the Consumer”-Tracker (Stand: Mai ’21) zeigt, dass sich 73 Prozent der Verbraucher*innen beim persönlichen Einkauf sicher fühlen (im Vergleich zu 30 Prozent der Befragten im April 2020). Trotzdem nutzen viele weiterhin die „BOPIS-“ (Buy Online, Pick Up In-Store) und Selbstabholerangebote der Einzelhändler*innen.

Im Frühjahr 2020 bauten viele Einzelhändler*innen diese Angebote rasch aus, um dem Bedürfnis nach einem “sichereren” Einkaufserlebnis nachzukommen (und in einigen Fällen auch, um sich an lokale Beschränkungen für den Einkauf in Geschäften anzupassen). Nach nur sechs Monaten haben sich diese Angebote jedoch aufgrund ihrer Bequemlichkeit und Kostenersparnis zu einer Vorliebe entwickelt, sogar gegenüber der Lieferung.

Tatsächlich gab ein Drittel der Verbraucher*innen, die „BOPIS“ und „BOSS“ (Buy Online, Ship-To-Store / Online kaufen, Versand zum Geschäft) nutzten, an, dass sie diese als relativ kostengünstige Alternative zur echten Lieferung bevorzugen, wobei 29 Prozent der Käufer*innen sie als schnellere Option ansehen. Da die Verbraucher*innen zunehmend auf diese Optionen zurückgreifen, ist es wichtig, dass die Einzelhändler*innen diese Nachfrage nach “physisch-digitalen” Produkten befriedigen, indem sie ihr Angebot erweitern und ein möglichst nahtloses Erlebnis schaffen.

Verlagerung der Wirtschaftlichkeit des Ladens

Im Laufe der Jahre haben viele Einzelhändler*innen aggressiv in neue digitale Möglichkeiten investiert. Dies hat jedoch ohne eine umfassendere Ökosystemstrategie zu komplexeren Technologiearchitekturen geführt, die die Kosten in die Höhe treiben, ohne einen angemessenen Wert zu bieten. In diesem Fall lohnt es sich, die Zeit zu investieren, die notwendig ist, um veraltete Anwendungen, veraltete Geräte und redundante Elemente zu identifizieren, um die Betriebskosten zu senken und die Innovationskraft zu steigern.

Jüngste Aufträge von Deloitte bei führenden Einzelhändler*innen haben genau diese potenzielle Wertquelle aufgezeigt. In einem Beispiel analysierte das Team die Architektur der Ladentechnologie eines Einzelhändlers und identifizierte Möglichkeiten zur Modernisierung der Verkaufsstellen, der Netzwerke in den Filialen, der Serverinfrastruktur und der Gerätekonsolidierung.

Darüber hinaus wurden beträchtliche Kosteneinsparungen ermittelt, die dem Einzelhändler die Möglichkeit boten, erheblich in die Verbesserung des Kundenerlebnisses durch Innovationen wie Geopositionierung im Geschäft und kontaktloses Bezahlen zu investieren, ohne die bestehende Infrastruktur zu überlasten oder massive Kostenüberschreitungen zu verursachen.

Fazit

Letztendlich haben viele Verbraucher*innen in den ersten Tagen von COVID-19 zwar ihr Verhalten geändert und sich vom persönlichen Einkaufen abgewendet, aber sie haben ihre Bereitschaft gezeigt, in die Geschäfte zurückzukehren, als die Beschränkungen aufgehoben wurden, was die Bedeutung der Schaffung konsistenterer, integrierterer Kundenerlebnisse über alle Kanäle hinweg unterstreicht.

Wenn du mehr darüber erfahren möchtest, wie wir dich dabei unterstützen können, auf die veränderten Verbraucherpräferenzen zu reagieren und aus der Pandemie gestärkt hervorzugehen, dann melde dich gerne bei uns für ein kostenloses Beratungsgespräch!

Managerin, Deloitte Digital Customer Experience